알림 (0)

알림 (0)

쪽지 (0)

쪽지 (0) 뉴스레터 (0)

뉴스레터 (0) 로그인

로그인- 366

- 법률

-

<참고>한국의 상속세 계산 흐름도

페이지 정보

- 한국촌 (root)

-

-

2,085

2,085

-

0

0

-

0

0

- 2020-04-23

-

본문

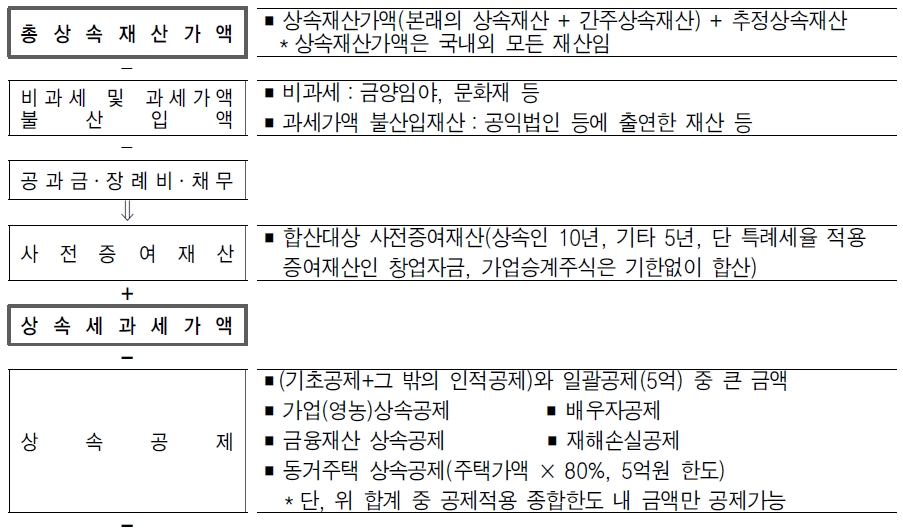

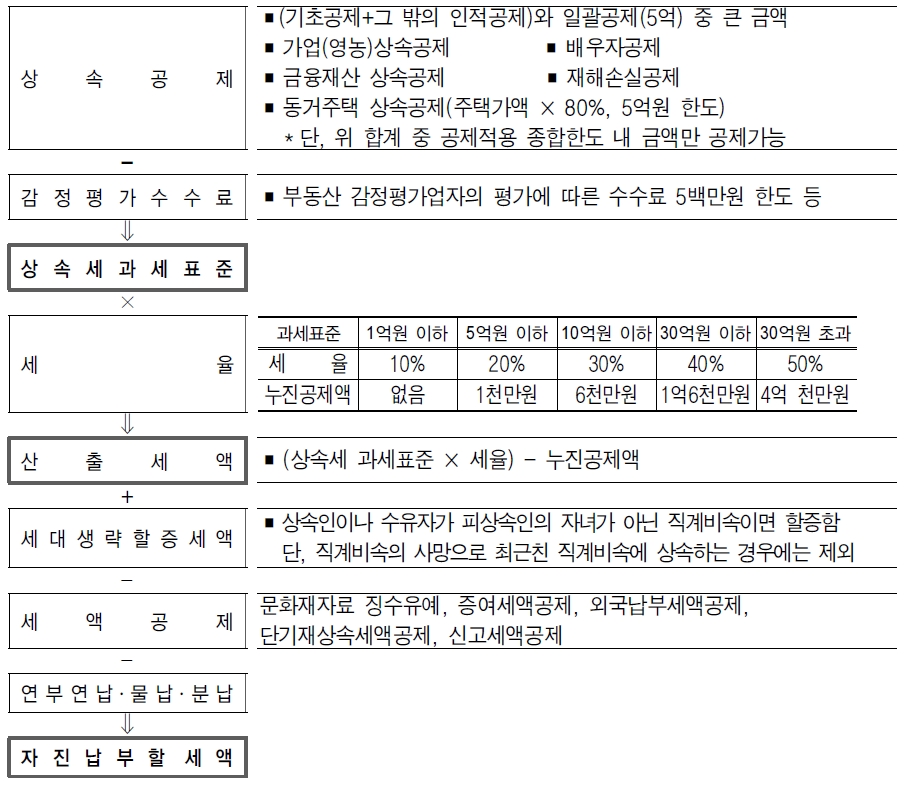

<피상속인 거주자인 경우>

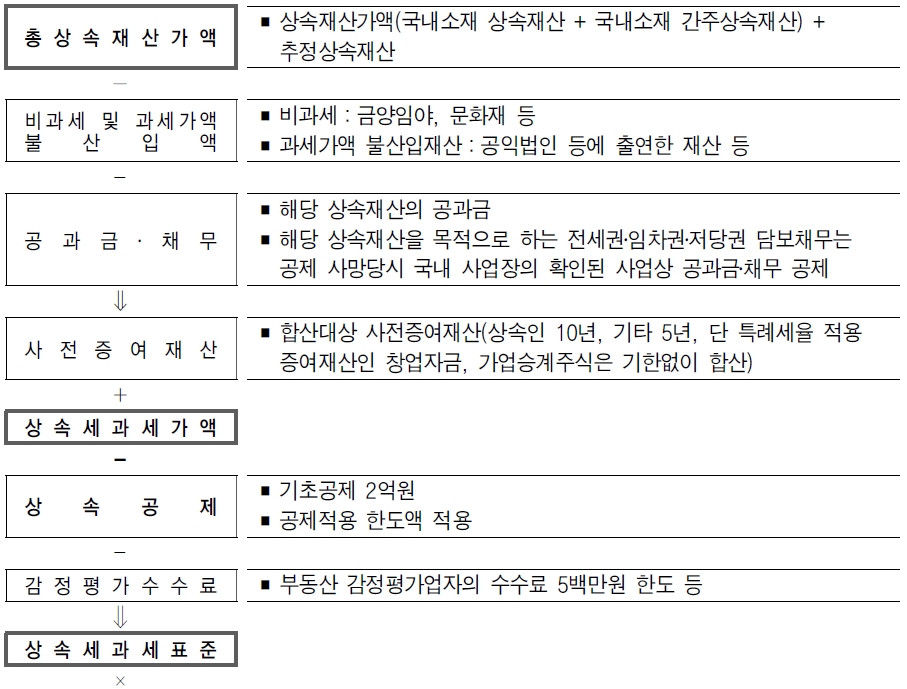

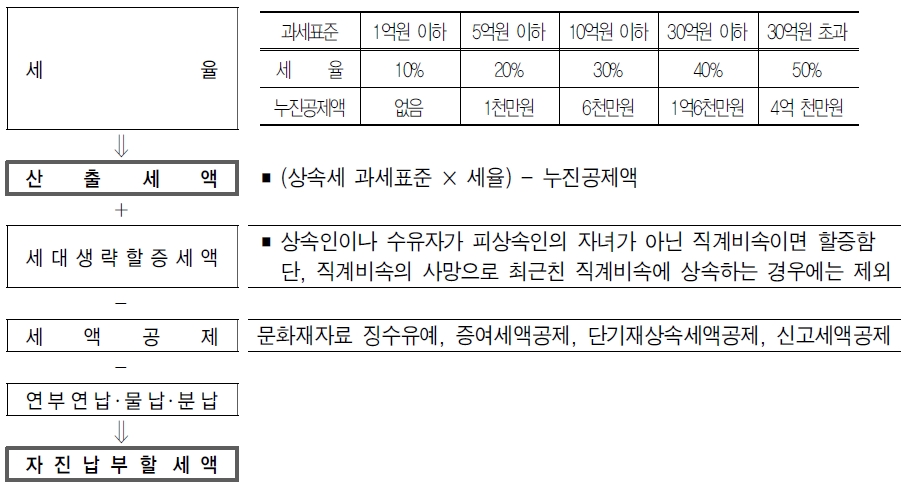

<피상속인 비거주자인 경우>

추천(0)

추천(0)

댓글목록

등록된 댓글이 없습니다.

2,085

0

0

<피상속인 거주자인 경우>

<피상속인 비거주자인 경우>

등록된 댓글이 없습니다.

가. 거주자의 과세소득 범위거주자에게는 소득세법에서 규정하는 모든 소득에 대해서 과세한다. 즉, 국내외 에서 발생한 소득세가 과세되는 모든 소득에 대해서 과세한다.다만, 해당 과세기간 종료일 10년 전부터 국내에 주소나 거소를 둔 기간의 합계가 5년 이하인 외국인 거주자에게는 과세대상 소득 중 국외에서 발생한 소득의 경우 국내 에서 지급되거나 국내로 송금된…

2,022

2,022 0

0 0

0

가. 일반적인 거주기간 계산국내에 거소를 둔 기간은 입국하는 날의 다음 날부터 출국하는 날까지로 한다(소득령 §4①).국내에 거소를 둔 기간이 2과세기간에 걸쳐 183일 이상인 경우에는 국내에 183일 이상 거소를 둔 것으로 본다(소득령 §4③).나. 국내에 거소를 둔 개인의 일시적 출국기간국내에 거소를 두고 있던 개인이 출국 후 다시 입국한 경우에 생계를…

2,063 0 0

가. 비거주자가 거주자로 되는 시기(소득령 §2의2①)① 국내에 주소를 둔 날② 국내에 주소를 가지거나 국내에 주소가 있는 것으로 보는 사유가 발생한 날③ 국내에 거소를 둔 기간이 183일이 되는 날 나. 거주자가 비거주자로 되는 시기(소득령 §2의2②)① 거주자가 주소 또는 거소의 국외 이전을 위하여 출국하는 날의 다음 날② 국내에 주소가 없거나 국외에…

1,956 0 0

가. 주소와 거소의 판정주소는 국내에서 생계를 같이하는 가족 및 국내에 소재하는 자산의 유무 등 생활 관계의 객관적사실에 따라 판정한다(소득령 §2①).거소는 주소지 외의 장소 중 상당기간에 걸쳐 거주하는 장소로서 주소와 같이 밀접한 일반적 생활관계가 형성되지 아니한 장소로 한다(소득령 §2②). 나. 국내에 주소를 가진 것으로 보는 경우국내에 거주하는 개…

2,085 0 0

거주자란 국내에 주소를 두거나 183일 이상의 거소를 둔 개인을 말한다. 비 거주자란 거주자가 아닌 개인을 말한다(소득법 §1의2①).

1,981 0 0

해외금융계좌정보의 신고의무자로서 신고기한 내에 신고하지 아니한 금액이나 과소신고한 경우에는 과태료부과, 명단공개 및 형사처분을 받는다. ① (과태료부과) 미·과소신고 금액의 20%이하에 상당하는 과태료 부과② (명단공개) 미·과소신고 금액이 50억원을 초과하는 경우 인적사항 및 신고의 무 위반금액 등을 공개③ (형사처분) 미·과소신고 금액이 50억원을 초과…

1,833 0 0

매년 6월 1일부터 30일까지 납세지 관할 세무서에 해외금융계좌 신고서를 제출 하거나 홈택스 서비스(www.hometax.go.kr)를 통해 전자신고를 할 수 있다.

1,943 0 0

신고의무자가 신고하여야 할 해외금융계좌정보는 다음과 같다. ① 신원에 관한 정보(계좌 보유자의 성명·주소 등)② 보유계좌에 관한 정보(계좌번호, 금융회사의 이름, 매월 말일의 보유계좌잔액의 최고금액 등)③ 해외금융계좌 관련자에 관한 정보(공동명의자·실질소유자·명의자에 관한 정보)

1,873 0 0

해당연도의 매월 말일 중 어느 하루의 보유계좌잔액(보유계좌가 복수인 경우에는 각 계좌잔액을 합산함)이 10억원을 초과하여야 한다.신고대상 해외금융계좌란 해외금융회사와 금융거래를 위하여 해외금융회사에 개설 한 계좌로서 은행업무, 해외증권거래, 해외파생상품거래, 그 밖에 금융거래를 위하여 개설한 계좌를 말한다.신고대상 해외금융계좌의 자산은 현금, 상장주식(예탁…

2,061 0 0

신고의무자 중 다음 어느 하나에 해당하는 경우에는 신고의무를 면제한다.① 「재외동포의 출입국과 법적 지위에 관한 법률」 제2조제1호의 재외국민으로서 해당 신고대상연도 종료일 2년 전부터 국내에 거소를 둔 기간의 합계가 183일 이하인 자② 신고대상연도 종료일 현재 10년 전부터 국내에 주소나 거소를 둔 기간이 5년 이하인 외국인 거주자③ 국가, 지방자치단체…

2,029 0 0

해외금융회사에 개설된 해외금융계좌를 보유한 거주자 및 내국법인이 신고의무 자가 된다. 거주자란 국내에 주소를 두거나 183일 이상 이상 거소를 둔 개인을 말하며, 내국법인이란 본점, 주사무소 또는 사업의 실질적 관리장소를 국내에 둔 법인을 말한다. 내국법인의 해외지점이나 해외연락사무소는 내국법인에 포함되며 해외현지법인은 제외된다. 신고의무자인 거주자 및 내…

2,101 0 0

해외금융계좌를 보유한 거주자 또는 내국법인 중에서 해당연도의 매월 말일 중 어느 하루의 해외금융계좌 잔액의 합이 10억원을 초과하는 경우 그 해외금융계좌 정보를 다음해 6월 1일부터 30일까지 납세지 관할 세무서에 신고하는 제도이다 (국제조세조정에 관한 법률 제34조~제37조).* 2015년 중 보유한 해외금융계좌에 대해 2016년 6월에 신고를 해야 함 …

2,011 0 0

(image) (image) <수증자가 비거주자이고 일반 증여재산인 경우>(image) (image)

1,933 0 0

거주자와 비거주자 구분 없이 증여세 납세의무가 있는 자(원칙적으로 수증자)는 증여받은 날이 속하는 달의 말일로부터 3월 이내에 수증자의 주소지 관할 세무서장 (수증자가 비거주자일 경우에는 증여자의 주소지, 증여자 및 수증자 모두가 비거주자일 경우에는 증여재산 소재지 관할 세무서장)에게 증여세를 신고하고 세금을 납부하여야 한다.증여세액이 1천만원을 초과하는 …

1,927 0 0

2015.1.1. 이후 거주자가 비거주자에게 국외재산을 증여하였는데, 증여자의 거주 지국에서 증여세 납세의무가 있고 수증자가 증여자의 특수관계인인 경우 증여자가 국내에서 증여세 납부하되 외국납부세액공제를 신설하였다.

1,905 0 0

수증자가 재외동포 등 비거주자일 경우에 증여세 과세표준은 증여세 과세가액에서 증여재산 평가관련 감정평가수수료만 공제한다(증여재산공제는 적용되지 않는다). 단, 증여세 과세표준이 50만원에 미달하는 경우 증여세를 부과하지 않는다.

1,827 0 0

가. 과세표준증여세 과세표준은 증여받은 재산가액에서 비과세 증여재산, 과세가액 불산입 재산(공익목적 출연재산, 공익신탁재산, 장애인이 증여받은 재산), 수증자가 인수한 증여자의 채무 등의 가액을 차감하고, 동일인으로부터 10년 이내에 1천만원 이상 증여받은 재산가액을 가산한 후, 여기에 증여재산공제를 차감하여 계산한다.① 채무부담액 공제증여재산이 담보하는 …

2,002 0 0

증여세는 수증자가 납세의무를 부담하지만, 주소나 거소가 불분명하여 조세채권 확보가 곤란한 경우, 수증자가 증여세를 납부할 능력이 없다고 인정되는 경우로서 체납처분을 하여도 조세채권의 확보가 곤란한 경우, 수증자가 비거주자인 경우, 명의 신탁재산에 대하여 증여세를 과세하는 경우에는 증여자가 수증자와 연대하여 납세 의무를 진다. 한편, 거주자가 비거주자에게 국…

1,858 0 0

타인(법인 포함)으로부터 재산을 증여받은 경우로서 수증자(증여를 받은 자)가 거주자인 경우에는 국내·국외에 소재하는 재산(증여받은 재산)이, 수증자가 비거주 자인 경우에는 국내에 소재하는 재산 및 특정 국외소재재산(증여받은 재산)이 증여 세의 과세대상이 된다. 여기서 ‘특정 국외소재재산’이란 비거주자가 2013.1.1. 이후 거주자로부터 증여받은 국외 예금…

2,433 0 0

<피상속인 거주자인 경우>(image) (image) <피상속인 비거주자인 경우>(image) (image)

2,086 0 0

이메일주소 무단수집을 거부합니다.

본 웹사이트에 게시된 이메일 주소가 전자우편 수집 프로그램이나 그 밖의 기술적 장치를 이용하여

무단으로 수집되는 것을 거부하며,

이를 위반시 정보통신망법에 의해 형사 처벌됨을 유념하시기 바랍니다.